Die KI-Disruption in der Finanzwelt — S-HUB

S-Hub Story #17

Die KI-Disruption in der Finanzwelt

Lesedauer: 12 Min.

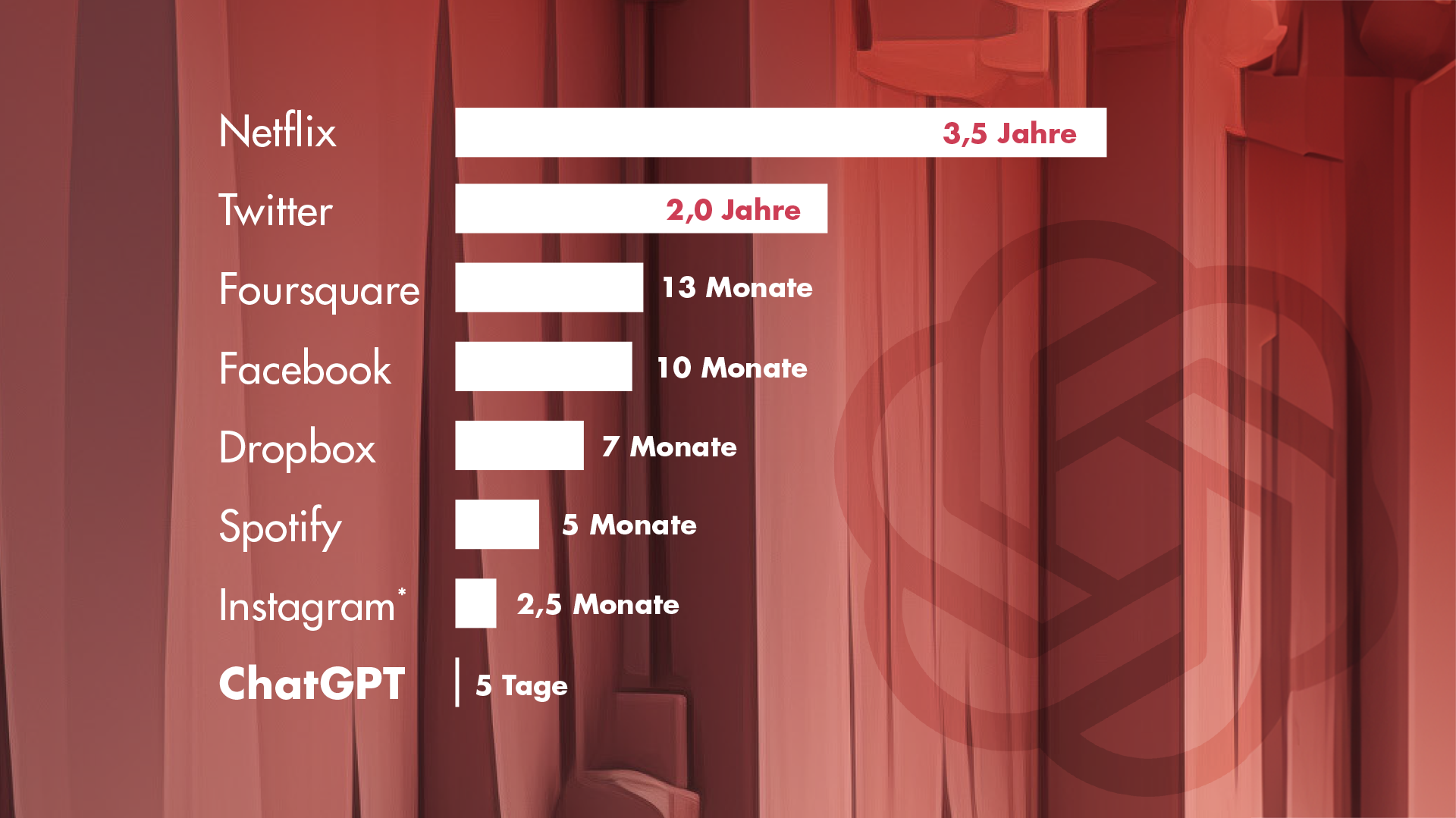

1997 besiegte der Schachcomputer „Deep Blue“ den seinerzeit amtierenden Schachweltmeister Garry Kasparov. Das wirkt bis heute auf Laien völlig futuristisch und ist doch nur ein spielerischer Use Case in der Entwicklungsgeschichte der Künstlichen Intelligenz. 25 Jahre später wurde ChatGPT für die Allgemeinheit zur Verfügung gestellt.

Das ist jetzt ein Jahr her und wir alle können, theoretisch jedenfalls, viel besser abschätzen, wozu Künstliche Intelligenz mal fähig sein wird. Die Barrieren zur Teilnahme an der KI-Geschichte haben sich durch die Markteinführung dieser „Conversational AI“ massiv reduziert: Man braucht weder Vorkenntnisse noch ein besonderes technisches Setup. Der Chatbot nimmt Nutzer:innen die Berührungsängste und zeigt das Potenzial auf. Ein KI-gestütztes persönliches Assistenzsystem – wir nennen es in dieser Ausgabe KI-Copilot, weil sich der Begriff als Standard durchzusetzen scheint – wird schon bald alltäglich sein. Ob privat oder beruflich, die Einsatzmöglichkeiten sind heute noch theoretisch, aber schon in den nächsten Jahren werden wir sie erleben.

Und je weiter KI ins Leben der Menschen vordringt, desto mehr werden sie erwarten, dass auch ihre Finanzprodukte KI beinhalten. Generative KI wird also die Finanzbranche verändern wie keine Technologie vor ihr. Etablierte Finanzinstitute drohen gerade in dieselbe Falle zu tappen wie beim Thema Digitalisierung: Da wurden die Banken davon überrascht, mit welch hoher Geschwindigkeit Fintechs – und später Tech-Giganten wie Google oder Apple – die neuen digitalen Möglichkeiten genutzt haben, um Produkte mit hohem Kundennutzen zu entwickeln und ihnen relativ schnell Marktanteile abzujagen. Damit ihnen das bei generativer KI nicht wieder passiert, müssen die Institute also schon heute die Weichen stellen. Denn diese Technologie hat mindestens genauso viel disruptives Potenzial für Finanzprodukte und ihre Anbieter.

Was heißt das nun fürs Hier und Jetzt, wenn Banken sich auf eine Zukunft vorbereiten sollen, die sie noch gar nicht genau kennen?

Für diese Ausgabe haben wir mit zahlreichen Branchenkenner:innen und KI-Beobachter:innen gesprochen oder ihre Veröffentlichungen studiert, um hierbei zu unterstützen. Dabei hat sich auch herauskristallisiert: Die Finanzwirtschaft hat noch ganz schön viele Baustellen, wie Diskriminierung von Kund:innen nach Wohnort oder Gender und vorurteilsbehaftete Daten (Seite 18), zu langsame IT-Systeme (Seite 10), überzogene Erwartungen oder regulatorische Herausforderungen (Seite 13). Die Fundamente für das Bankensystem der Zukunft, das auf generativer KI gebaut sein wird, müssen schon heute gelegt werden.

Kapitel #1

Banken stecken ihre Kund:innen in Schubladen.

Helicopterview

Die 15-Jährige bekommt noch keinen Immobilienkredit. Der 75-Jährige bekommt ihn nicht mehr. Die Kundin mit guter Schufa erhält bessere Zinsen als die Kundin mit schlechter Bonität. Das eigentliche Produkt ist vergleichbar für alle Kund:innen, die Unterschiede sind marginal. Die Schubladen sind mitunter ziemlich kompliziert, aber es sind trotzdem Schubladen (die auch oft noch mit Vorurteilen behaftet sind).

Generative KI ermöglicht es Banken, mit der Komplexität des eigenen Geschäfts besser umzugehen und gibt ihnen erstmals die Chance, es mit der Geschwindigkeit von Start-ups aufzunehmen.

Das ist der Komplexität von Bankprodukten geschuldet und lässt sich damit erklären, dass vor dem digitalen Zeitalter Menschen diese Komplexität ganz ohne maschinelle Hilfe managen mussten. Deswegen gibt es zum Beispiel 3 und nicht 3.000 Kontoprodukte. Doch auch die heutige IT-Infrastruktur einer Bank kann diese Komplexität nur bis zu einem gewissen Grad abdecken. Denn es macht die Bank unheimlich langsam. Fintechs, gestartet als Unternehmen mit einem einzigen Produkt, verschaffen sich so einen Geschwindigkeitsvorteil gegenüber Universalbanken.

Generative KI gibt nun den traditionellen Finanzinstituten mit ihren komplexen Strukturen endlich die Chance, es mit der Geschwindigkeit dieser simpleren Start-ups aufzunehmen. In einer Welt, in der generative KI wirklich tief in die Infrastruktur des Finanzunternehmens eindringen darf, könnten Finanzprodukte wesentlich individueller für Kund:innen ausgewählt, wenn nicht sogar explizit generiert werden. Dazu sagt Michael Berns, Director AI & FinTech bei PwC Deutschland: „Es wird in Zukunft Möglichkeiten geben, noch wesentlich personalisierter und spezieller reinzugehen als alles, was wir jemals in Richtung Robo Advisor gesehen haben.“ Aus den komplexen Schubladen würden dann immer mehr und mehr winzig kleine Schublädchen. Aus einer breiten Produktpalette würde eine Palette der auch tatsächlich besten, weil individualisierten Produkte.

Director AI & FinTech bei PwC Deutschland: „Es wird in Zukunft Möglichkeiten geben, noch wesentlich personalisierter und spezieller reinzugehen als alles, was wir jemals in Richtung Robo Advisor gesehen haben.“ Aus den komplexen Schubladen würden dann immer mehr und mehr winzig kleine Schublädchen. Aus einer breiten Produktpalette würde eine Palette der auch tatsächlich besten, weil individualisierten Produkte.

Fürs Erste arbeiten die großen Institute ohnehin noch daran, sich und ihre Mitarbeiter:innen überhaupt erstmal fit zu machen für die KI-Ära mit ihren neuen Rahmenbedingungen von Compliance und Datenschutz. Das sei heute eher das Thema als eigene Kundenkanäle auf GPT*-Basis anzubieten, sagt Berns. Doch das werde sich die nächsten Monate garantiert ändern. Außerdem stellt der KI-Kenner die These auf, dass einige der großen Institute eigene KI-Systeme entwickeln werden: „Da wurden schon sehr viel Investitionen in Richtung Infrastruktur, Daten usw. gemacht, sodass ich mir gut vorstellen kann, dass sie nicht nur in Richtung GPT unterwegs sein möchten, sondern sich die Möglichkeit offen lassen, entweder eigene Large Language Modelle zu trainieren oder zumindest im Bereich Open Source verschiedene Dinge dazu zu nehmen. Die Diskussion in diesen Banken ist wesentlich breiter als GPT und tiefer gelegt für bestimmte Bereiche.“

Wenn eine Bank es also mit der Geschwindigkeit von Start-ups aufnehmen möchte, dann darf sie nicht warten, bis ein KI-Anbieter ihr in ein paar Jahren das ganz große Paket verkauft. Es gilt, heute die Weichen zu stellen und sich mit generativer KI und all ihren Implikationen zu beschäftigen, um die Technologie perspektivisch überhaupt adaptieren zu können. Und genau darum geht es in den weiteren Kapiteln dieser Geschichte.

*GPT steht für Generative Pretrained Transformers. Eine Technologie, die es Anwendungen ermöglicht, menschenähnliche Inhalte wie Texte, Bilder, Musik usw. zu erstellen und Fragen in Form einer Konversation zu beantworten.

Heute steht der Hyperpersonalisierung die Komplexität der zugehörigen Prozesse entgegen.Caro Gabor

Gründerin von caesar Ventures

Kapitel #2

Produkt.

Neue Technologien durchlaufen in der Öffentlichkeit häufig denselben Hype-Zyklus (nach Gartner). Anfangs werden sie skeptisch beäugt, später mit Begeisterung aufgenommen, dann lösen sie Enttäuschung aus und kommen schließlich in unserem Alltag an. Derzeit ist der Hype um generative KI an dem Punkt „Gipfel der überzogenen Erwartungen“; hier herrschen unrealistische Erwartungen an die Fähigkeiten der Technologie, und die Menschen neigen dazu, die Innovation als die Lösung für alle Probleme zu betrachten.

Nicht nur in der Finanzbranche führt das gerade zu einem „AI-Washing“, wie KI-Experte Michael Berns von PwC es nennt. In Wirklichkeit ist es nur eine geringe Anzahl der Fintechs, die tatsächlich ein KI-Produkt betreiben.

Bei den Banken findet sich erst Recht kein echtes KI-Produkt. Vermutlich sind sie besonders vorsichtig, weil die Mehrheit der Bevölkerung KI noch skeptisch gegenübersteht. Bislang kommt Künstliche Intelligenz bei Banken eher im Hintergrund zur Effizienzsteigerung zum Einsatz. Unternehmen aus anderen Branchen sind da weniger zögerlich: Bosch, dm und weitere haben längst Pilotprojekte auf den Markt gebracht.

Wenn die Banken bereit sind und generative KI großflächig integrieren, „dann würden wahrscheinlich Produkte entstehen, die hyperpersonalisiert an die Kundensituation angepasst wären“, glaubt Caro Gabor, Gründerin und Managing Partner von caesar Ventures und früher Managing Director beim Fintech-Companybuilder finleap.

Wer wissen möchte, wohin der KI-Weg führen kann, muss nur in die Bereiche Private Banking und Wealth Management schauen: „Dort gibt es schon sehr viele personalisierte Angebote, die für die Öffentlichkeit nicht zugänglich sind“, erklärt Michael Berns von PwC.

„Technologisch wird es immer einfacher, Modelle zu erstellen und Dinge vorherzusagen. Das wird zu einer Demokratisierung der Daten führen und zu einem Bewusstsein über den Wert der eigenen Daten. Kunden werden in der Zukunft entscheiden können, über welche Schnittstelle sie mit welchen Daten mit einer Bank in Kontakt treten.”

Kund:innen können und werden in Berns’ Vision von der Zukunft in 2030 übrigens selbst entscheiden, den Banken ihre Transaktionsdaten zur Verfügung zu stellen. Die Institute dürfen dann darauf basierende Modelle und Algorithmen bauen, die Kund:innen bekommen bessere Produkte – und als Dank für die Daten zudem noch Produkt-Discounts oder Ähnliches. Doch soweit sind wir noch nicht: "Heute steht der Hyperpersonalisierung die Komplexität der zugehörigen Prozesse entgegen."

Denn die von der KI designten hyperpersonalisierten Produkte – egal ob die Bank sie selbst baut oder von einem Drittanbieter bekommt – müssen auch abbildbar sein und abgewickelt werden. Dazu sind die Kernbankensysteme allerdings heute noch gar nicht in der Lage. Das wird in den nächsten Jahren die eigentliche Herausforderung für Banken und Sparkassen, nicht die Entwicklung der Finanzprodukte.

Obwohl Banken also grundsätzlich schneller innovieren können, haben neu gegründete Fintech-Start-ups doch wieder einen Vorteil: Sie können Systeme bauen, die diese Komplexität von Anfang an beherrschen. Deshalb müssen Banken und Sparkassen schon heute Lösungen finden, wie ihre Legacy-Systeme es mit KI aufnehmen können.

Kapitel #3

Generative K.I. wird die Schnittstelle zwischen Banken & ihren Kund:innen massiv verändern.

Die kommunikativen Kanäle von Finanzinstituten zu ihren Kund:innen stehen unmittelbar vor einer Revolution. Ob Call-Center, Website, Apps, Messenger, Voicebots, Chats oder zukünftig Avatare in einem Metaversum – all diese Kundenschnittstellen werden zigmal effizienter, sobald Conversational KI richtig Einzug in die Finanzwelt hält.

Zunächst wird das den Chat betreffen, einfach weil es heute technologisch das naheliegendste ist. „In einer gewissen Phase kann es sein, dass Personen digitalen Chatbots mehr vertrauen als einem Berater“, glaubt Stefan Kempf, dessen Fintech Aifinyo gerade einen eigenen Bot auf ChatGPT-Basis rausgebracht hat, mit dem andere Unternehmen ihren Kundenservice binnen Minuten automatisieren können. Doch generative KI kann ja mehr als nur Support-Anfragen parieren. Ein echter Copilot kann Finanzbildung leisten und seine Nutzer:innen auf ihrem Weg zu finanzieller Freiheit begleiten.

Nur wenn sein primäres Ziel „Financial Health“ ist, hat der KI-Copilot einer Bank für die Menschen einen wirklichen Mehrwert. Ansonsten dürfte sich für die Anwender:innen eher ein vom Finanzsystem unabhängiger Copilot durchsetzen, wie sie schon bald unsere Alltagsbegleiter sein werden; vielleicht wird es sogar einen speziell für das Thema Finanzen geben. Dann könnte der in einer etwas ferneren Zukunft direkt mit dem KI-Chatbot der Bank die Details ausbaldowern.

Die grösste Frage wird sein, ob der KI die Optimierung des Kunden oder des Ertrages für das Finanzinstitut als Zielfunktion zugrunde liegt.Caro Gabor

Gründerin von caesar Ventures

Noch völlig unklar ist, in welche Richtung hierzulande die Regulatorik die KI-Geschichte treiben wird. Aktuell schützt sie – sehr vereinfacht gesprochen – die schlechter informierten Bankkund:innen vor den besser informierten Verkäufer:innen in den Banken. In der Zukunft wird es aber eher darum gehen, die Kund:innen vor den Maschinen zu schützen. Wie kann das gelingen? Und was bedeutet eine Regulierung für die Banken?

Fintech-Gründer Stefan Kempf ist überzeugt, dass Finanzinstitute von einer Regulatorik profitieren würden: „Wenn ich es schaffe, dass ein Chatbot regulatorisch konform, richtig und neutral einen Kunden berät, kann das ein echtes Qualitätsmerkmal für den Finanzdienstleister sein.” Zumal ein Chatbot an sich schon viele regulatorische Probleme löse und bürokratische Hürden abbaut. Kempf skizziert es so: Der Chatbot dokumentiert die Beratung selbst, fragt garantiert alles ab, was regulatorisch notwendig ist, und kann sofort in die Umsetzung gehen. Die KI „muss nicht erst aufstehen, zum Kopierer laufen und den Vertrag rausholen“, scherzt er. Das hyperpersonalisierte Produkt sei nach der Beratung sofort verfügbar und abschließbar.

Banken haben einen nur marginalen Einfluss darauf, wie der regulatorische Prozess für sie ausgehen wird – und der liegt darin, schon heute so verbraucherfreundlich wie möglich zu denken. Die Aussagen ihrer KI-Copiloten müssen für die Nutzer:innen nachvollziehbar sein; das Prinzip nennt sich „Explainable AI“.